專家見解

- 碧藍環科召開土壤修復技術專題培訓會

- 為打造成有技術、有能力的環保修復團隊,進一步提升公司市場競爭力。 2021...

- 西寧市市委書記王曉考察調研我司污染

- 7 月 7日上午,西寧市市委書記王曉率市環保局工作人員對我司西寧甘河地下水...

2015-10-22環保產業高速發展之環保企業并購篇

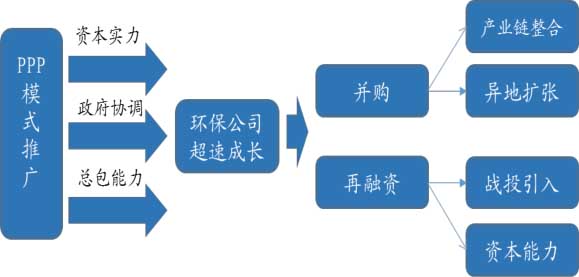

并購、再融資,環保企業的共同選擇。并購有助于環保企業加速產業鏈整合(縱向)和異地擴張(橫向),并且對業績提升顯著。2015年中報涉及(12家)、未涉及并購的公司整體凈利潤增速分別為48%、17%。以“工程+運營”模式招標,對環保企業提出新的要求:融資能力、綜合治理能力、政府協調能力。成立并購基金、依賴資本市場融資等成為環保公司共同的選擇,再融資提升資本實力、通過并購構建環保平臺并進入異地市場,環保企業正依靠資本市場的力量加速成長、擴張。

從2014年以來環保上市公司并購總金額近400億元,15家公司與相關投資人成立并購基金總規模263億元。并且從半年的統計來看,環保行業的并購加速勢頭明顯。

環保政策趨嚴,環保投資加大。環保行業屬于公共事業,具有明顯的外部性,環保行業的發展較大程度上是由政府的政策驅動。伴隨著“大氣十條”、“水十條”的落地實施以及環保“十三五”規劃和“土十條”的預期出臺,我們預計十三五期間,環保行業投入將進一步增加。根據國家環保部相關人士的表態,未來5年環保產業投資有望達到17萬億,即行業投資需求依然旺盛。

圖1:PPP模式下,環保并購成為必然選擇

數據來源:廣發證券發展研究中心

并購加速,產業鏈整合+異地擴張居多

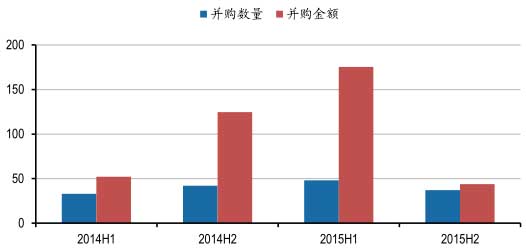

據我們統計,2014年以來,上市環保企業并購明顯增多,2014年以來環保行業上市公司并購數量達160起,總金額396億元,平均每筆并購金額2.5億元。2014年并購金額177億元,占2014年環保板塊整體凈利潤(約66億元)的268%。并且從半年的統計來看,環保行業的并購加速勢頭明顯,2014H1、2014H2、2015H1的并購金額分別達52.08億元、124.73億元、175.42億元。

圖2:環保行業加速并購步伐(起,億元)

數據來源:廣發證券發展研究中心

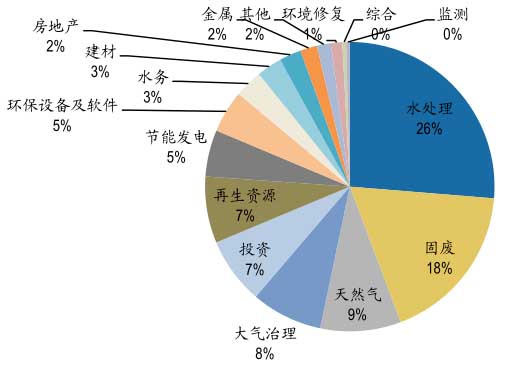

從被收購標的所在的行業分布來看,其主要集中于水處理、固廢、大氣治理等領域,分別為90億元、60億元和28億元,其并購金額占比超過50%。從收購目的來看主要有同類型資產注入、產業鏈拓展、新業務開拓等:

同業并購實現主業壯大或區域擴張,如瀚藍環境收購冠創中國,走出南海,實現跨區域拓展;中原環保收購五龍口污水處理廠迅速擴大污水處理規模等;

相近產業拓展,實現產業鏈延伸。如桑德環境收購河南恒昌、萬忠回收、攸縣再生資源、哈爾濱群勤等拓展再生資源業務;聚光科技收購鑫佰利,由監測拓展環境治理業務;

拓展新業務,尋求新的增長點:如天壕節能收購北京華盛拓展拓展天然氣業務;易世達收購神光格爾木拓展光伏發電業務等。

圖3:并購所在行業分布(億元)

數據來源:廣發證券發展研究中心,注:節能發電板塊剔除凱迪電力68億元的收購

圖4:水處理、固廢、大氣板塊并購金額占比超過52%

數據來源:廣發證券發展研究中心,注:節能發電板塊剔除凱迪電力68億元的收購

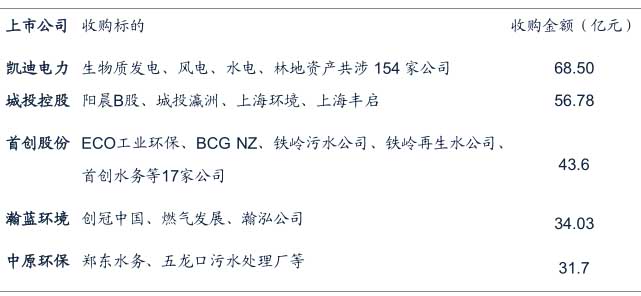

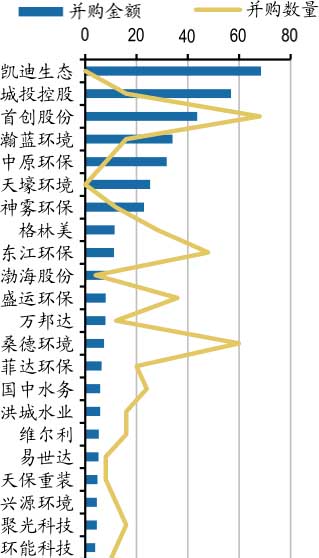

分公司來看,并購金額前五名分別是凱迪電力、城投控股、首創股份、中原環保、瀚藍環境,其收購金額占總金額的56%。

表1:并購金額前5家公司

數據來源:Wind,廣發證券發展研究中心

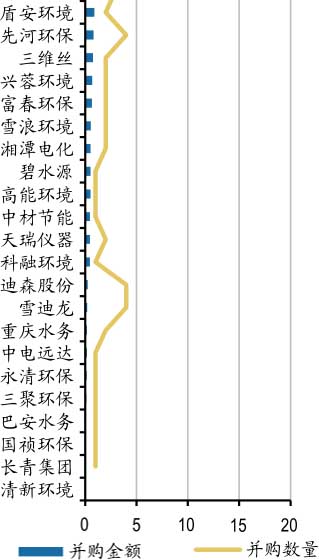

圖5:環保上市公司并購金額及數量(億元)

數據來源:廣發證券發展研究中心

并購對業績增厚顯著

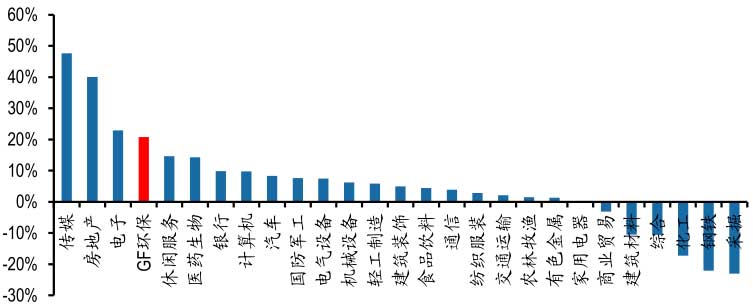

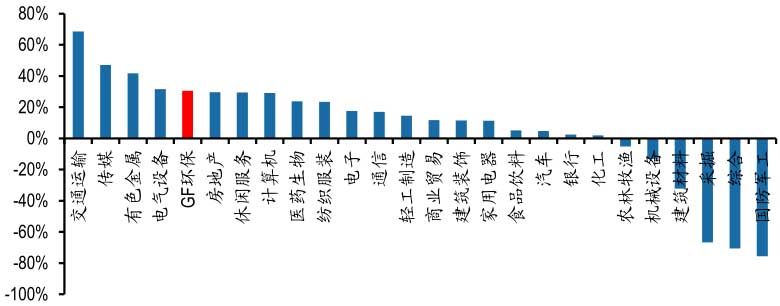

環保板塊收入增速20.7%、利潤增速30.6%,收入、業績增速居于行業前列,其中并購顯著提升業績。我們統計范圍內的56家環保公司中報顯示,共有12家環保公司2015年上半年同比出現合并范圍增加(還有部分并購標的尚未并表),12家環保公司整體凈利潤增速高達48%,而其他公司整體凈利潤增速僅為17%。可見,并購正在成為環保公司業績增長的重要驅動因素。

圖6:2015H1一級行業營業增速情況(%)

數據來源:WIND、廣發證券發展研究中心,注:非銀金融行業營業增速53.74%

圖7:2015H1一級行業凈利潤增速情況(%)

數據來源:WIND、廣發證券發展研究中心,注:非銀金融行業凈利潤增速152.88%

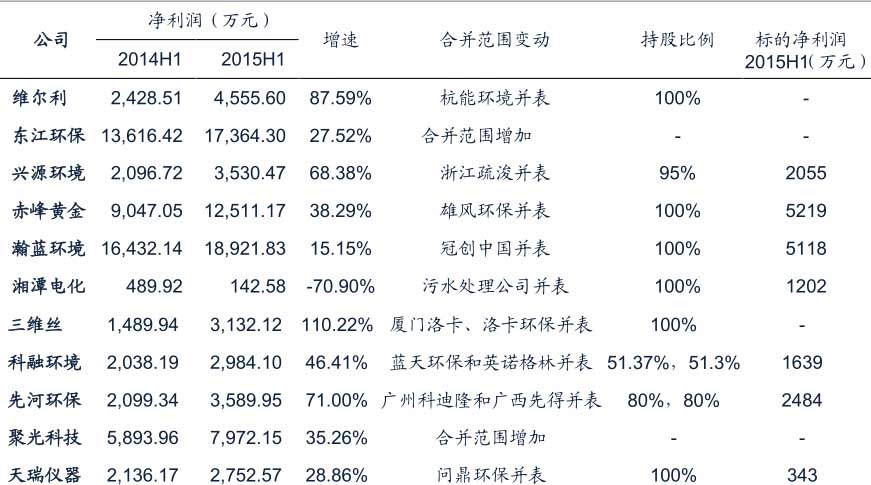

表2:2015H1合并范圍增加的公司

數據來源:公司公告,廣發證券發展研究中心

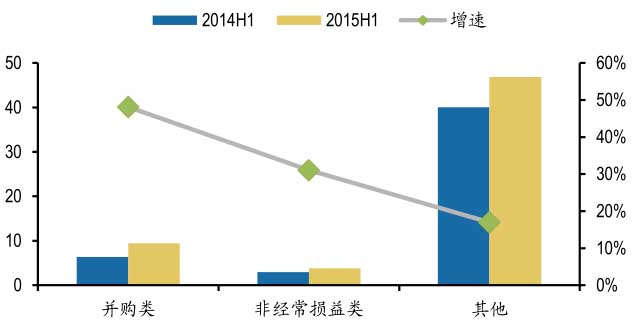

圖8:并購顯著提升業績增速

數據來源:廣發證券發展研究中心注:剔除城投控股

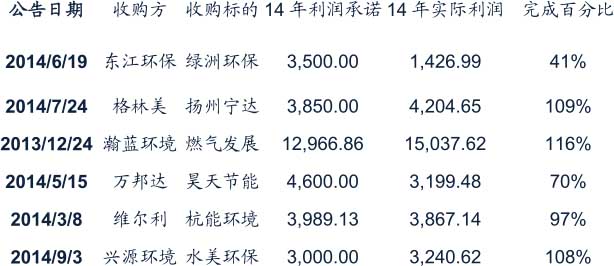

標的資產盈利承諾的完成情況反映了標的資產的質量及并購后的整合情況,若行業內普遍存在利潤承諾完成低于預期的情況,則反映出行業存在盲目并購(并購標的質量欠佳)或標的行業出現盈利下滑。從環保板塊14年收購標的利潤承諾完成情況來看,并購標的利潤承諾完成較好,行業并購處于良性發展態勢。

表3:收購標的利潤承諾完成情況

數據來源:公司公告,廣發證券發展研究中心,注:綠洲環保未能完成業績承諾的原因為電子拆解產品收購成本上升及人工成本增加

并購基金加速設立,并購更高效、更專業

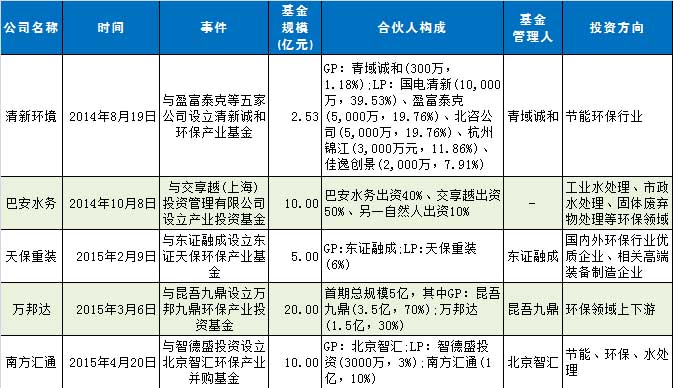

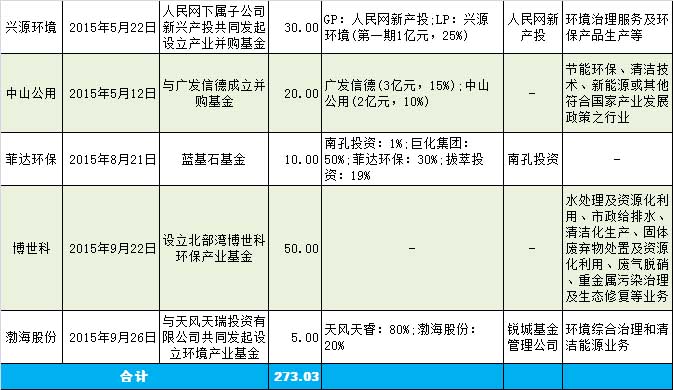

據我們統計,自2014年下半年以來,15家環保行業上市公司與各類投資公司成立產業并購基金,總規模達263億元,投資領域涉及固廢、水處理、節能、大氣治理等環保多個領域。

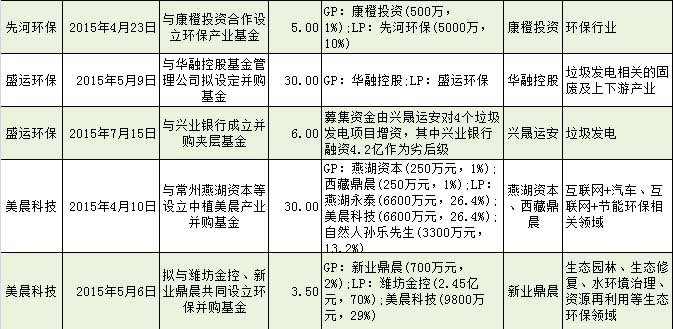

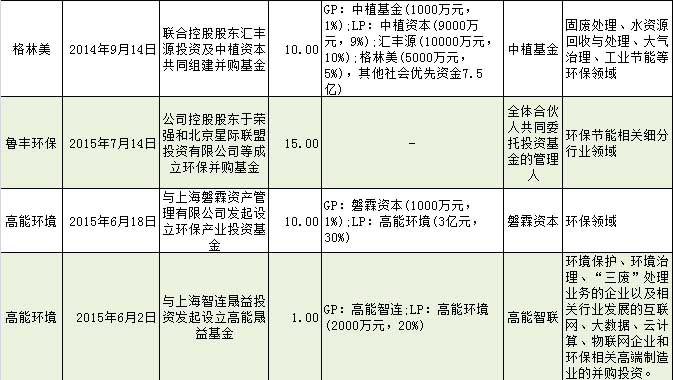

表4:環保公司參與設立的產業基金

數據來源:公開資料,廣發證券發展研究中心

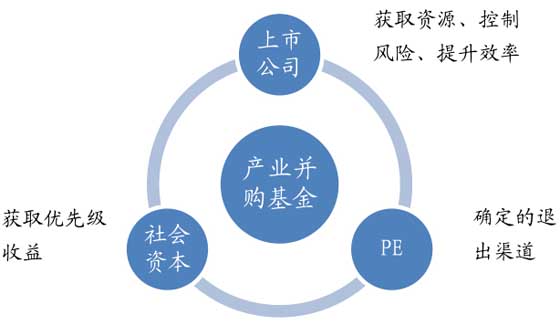

產業并購基金實現實現“三贏”。對于上市公司來講,彌補項目資源不足、控制并購風險、提升并購效率;對于PE來講,有較確定的退出途徑;對于社會資本來講,獲取優先級的回報。因環保領域并購基金興起較晚,目前尚無成熟的投資案例。

圖9:產業并購基金實現“三贏”

數據來源:廣發證券發展研究中心

圖10:產業并購基金具體實施步驟

數據來源:廣發證券發展研究中心

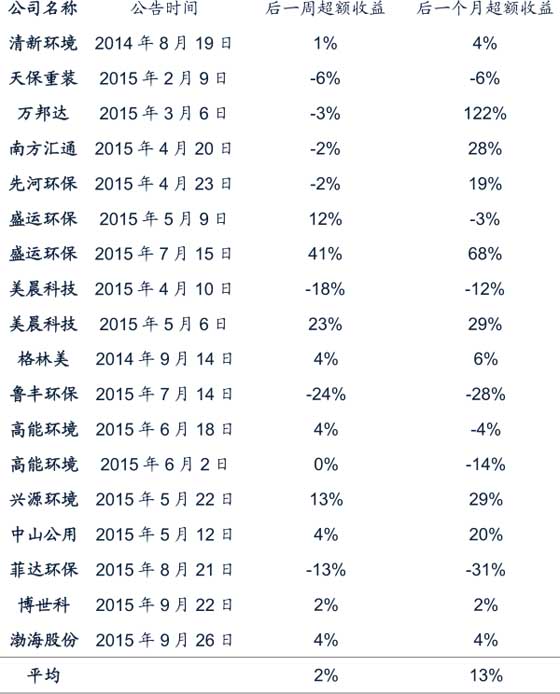

我們對環保公司設立并購基金后的股價表現的進行了統計,發現其在公告設立并購基金一個月內的平均獲得13%的超額收益,設立并購基金對股價有一定的提振作用。

表5:公司成立并購基金后股價表現

數據來源:WIND,廣發證券發展研究中心,注:超額收益參照基準為滬深300指數

- 上一篇:沒有了

- 下一篇:盤點發展中國家的五個生態小鎮

- 其他資訊:

- 盤點發展中國家的五個生